Na poziom kapitału obrotowego można wpływać przez oddziaływanie na poszczególne pozycje, które wpływają na jego ostateczny kształt. Dotyczy to takich pozycji, jak należności, zapasy i środki pieniężne – z jednej strony, a zobowiązania bieżące z drugiej.

Bezpieczny poziom kapitału obrotowego zostanie osiągnięty wówczas, gdy cykl konwersji gotówki w firmie będzie „domknięty”, tj. taki, w którym firma uzyska środki pieniężne ze sprzedaży produktów/towarów, które były zamrożone w materiałach/surowcach/towarach, nie później niż w wymaganym terminie zapłaty za pozyskane wcześniej materiały/surowce/towary.

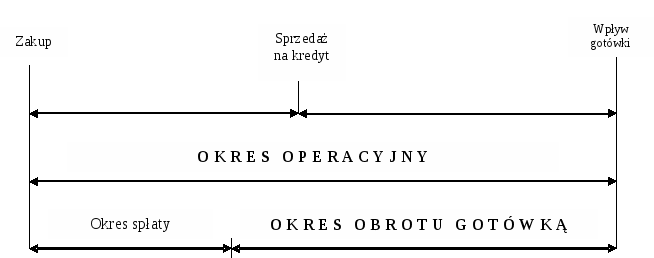

Cykl operacyjny a okres obrotu gotówką

Na zaprezentowanym schemacie cykl operacyjny (suma okresu spływu należności i okresu konwersji zapasów) jest niestety dłuższy niż okres spłaty (okres odroczenia płatności), stąd przedsiębiorstwo o takim cyklu konwersji gotówki zmuszone jest na pozyskanie źródła finansowania na okres obrotu gotówką.

Idea domkniętego cyklu konwersji gotówki polega na tym, żeby cykl operacyjny był krótszy niż okres spłaty zobowiązań.

Żeby zweryfikować tę tezę, należy policzyć trzy wskaźniki, określające sprawność działania przedsiębiorstwa: wskaźnik cyklu regulowania należności (w dniach), cyklu obrotu zapasami w dniach oraz cyklu regulowania zobowiązań w dniach.

Celem przedsiębiorstwa powinno być możliwie maksymalne skrócenie własnego cyklu konwersji gotówki. W kontekście zarządzania kapitałem obrotowym oznacza to, że wielkość KON powinna ulec zmniejszeniu, przy założeniu nieobniżania sprzedaży i niepodwyższania kosztów operacyjnych.

Skutkiem zmniejszenia wielkości kapitału obrotowego jest wzrost ryzyka utraty płynności z jednej strony, ale z drugiej strony – wzrost rentowności osiągnięty dzięki efektywniejszemu zaangażowaniu majątku i redukcji kosztów pozyskania źródeł finansowania. Zmniejszenie kapitału obrotowego oznacza, że w strukturze źródeł finansowania wzrasta udział zobowiązań krótkoterminowych, a maleje udział zobowiązań (kredytów) długoterminowych.

Cykl konwersji gotówki może być skrócony przez:

-

skrócenie okresu spływu należności,

-

redukcję konwersji zapasów, osiągniętą dzięki szybszemu ich przetwarzaniu i szybszej sprzedaży dóbr,

-

wydłużeniu okresu odroczenia płatności przez spowolnienie własnych płatności.

dr Grzegorz Gołębiowski, pracownik naukowy SGH

Zobacz także: