Kurs franka spadł do poziomu 3,94 zł, a LIBOR CHF 3M wynosi zaledwie -0,84%. Oznacza to, że gdy bank dokona aktualizacji oprocentowania rata będzie tylko o 3% wyższa niż w grudniu ubiegłego roku. Frankowicze mogą więc nieco odetchnąć. Ulga jest jednak tylko połowiczna. Kredytobiorcy nadal bowiem będą mieli zadłużenie wyższe niż w momencie zaciągania kredytu, a nierzadko też przekraczające wartość mieszkania. To problem nie tylko klientów, którzy są przywiązani do mieszkania, ale również banków. Gdyby kurs wzrósł jeszcze bardziej i Polacy zostaliby zmuszeni do ogłaszania upadłości, banki nie odzyskałyby dużej części pożyczonych pieniędzy.

Propozycja KNF dla frankowiczów – rozsądny kompromis

Kategoria: Kredyty

Data: 09-02-2015 r.

KNF zaproponowała przewalutowanie kredytów we frankach po kursie z dnia zaciągnięcia zobowiązania. Koszty takiej operacji obciążyłyby w równym stopniu kredytobiorców i banki. Z wyliczeń Expandera wynika, że propozycja KNF nie tylko rozwiązałaby problem ryzyka kursowego, ale także zmniejszyłaby wysokość rat. Ci, którzy zaciągnęli kredyt przy kursie 1,96 zł zamiast 2 144 zł obecnie płaciliby dwie raty wynoszące w sumie 1 780 zł.

Przedstawiane dotychczas propozycje dotyczące kredytów we frankach nie rozwiązywały tego problemu. Cały ciężar wzrostu zadłużenia zrzucały na kredytobiorców i jedynie ułatwiały im jego dźwiganie. KNF jako pierwsza zaproponowała metodę całkowicie eliminującą ryzyko walutowe. Koszty tej operacji miałyby zostać podzielone między banki i kredytobiorców, co można określić jako rozsądny kompromis.

Co daje ten kompromis kredytobiorcom

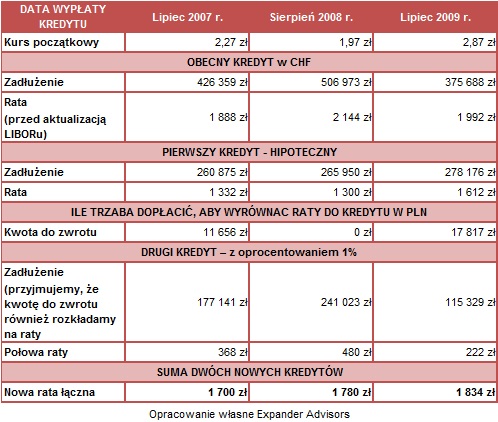

Jako przykład weźmy kredyt na kwotę 300 000 zł zaciągnięty na 30 lat w najgorszym możliwym momencie, czyli sierpniu 2008 r., kiedy kurs wynosił 1,96 zł. Obecne zadłużenie przy kursie 3,95 zł to 507 tys. zł z ratą wynoszącą 2144 zł (jeszcze przed aktualizacją LIBORu). Jeśli przyjęto by propozycję KNF wówczas taki kredyt zostałby podzielony na dwie części. Pierwszą byłaby kredyt zabezpieczony hipoteką na taką kwotę i z takimi parametrami, jak gdybyśmy pierwotnie zadłużyli się w złotych, a nie we frankach. Raty też musiałyby zostać dopasowane do kredytu złotowego. Dlatego, jeśli dotychczas spłacając kredyt we frankach, zapłaciliśmy w sumie niższe raty niż wynosiłyby raty takiego kredytu w złotych, to musielibyśmy dopłacić różnicę.

W naszym przypadku pierwszy kredyt byłby kredytem na kwotę 266 tys. zł na 23,5 roku (30 lat – 6,5 roku) z ratą o wysokości 1300 zł. Jeśli chodzi o dopłatę, wynikającą z ewentualnych różnic w ratach, w omawianym przypadku raty były wyższe niż te przy spłacie kredytu w złotych, a więc nie musielibyśmy niczego dopłacać.

Drugi kredyt w połowie spłacałby bank

Drugi kredyt, niezabezpieczony, były na kwotę 241 tys. zł, co jest różnicą między obecnym zadłużeniem (507 tys. zł), a kredytem w złotych (266 tys. zł). Ta kwota zostałoby rozłożona na taki sam okres, czyli na 23,5 roku. Oprocentowanie byłoby stałe i wynosiło 1%. Jednak połowę raty takiego kredytu spłacałby bank. Kredytobiorca co miesiąc spłacałby 480 zł. Suma dwóch nowych rat byłaby więc i tak niższa niż obecna rata kredytu we frankach. Byłoby to 1780 zł (1300 zł + 480 zł), podczas gdy obecnie rata zobowiązania zaciągniętego w szwajcarskiej walucie wynosi 2144 zł.

Zaletą tego rozwiązania jest nie tylko uwolnienie się od ryzyka walutowego, czy obniżenie wysokości raty. Pozwala ono również na zmianę mieszkania. Kredytobiorca mógłby je sprzedać i spłacić kredyt hipoteczny. Wtedy płaciłby tylko ratę drugiego kredytu, która jest dość niska. Przed taką osobą otwierają się nowe możliwości – można wtedy zaciągnąć kredyt w złotych, aby kupić inne mieszkanie, czy też zdecydować się na wynajem lokalu.

Zobacz także:

Tagi: kredyt walutowy, kredyt

Zaloguj się, aby dodać komentarz

Nie masz konta? Zarejestruj się »